✅ファンダメンタル分析ってなに?

✅ファンダメンタル分析はどう利用するの?

そんな悩みを解決するためにこの記事を書きました。

これまで、株式投資に関する分析として、テクニカル分析指標やローソク足を使った分析を解説してきましたが、今回からもう一つの分析手法である、ファンダメンタル分析について解説していきます。

ファンダメンタル分析は、企業の財務情報などから、企業本来の価値(適切な株価)を見出し、現在の株価と照らし合わせて、割安か割高かを判断して売買する手法を言います。

今回はそんなファンダメンタル分析の中から、貸借対照表と損益計算書を使った分析方法を解説していきます。

僕ら「都会のサバイバル」も全くの無知から都会で生き抜くために、色々学んでます。

ぜひみなさんも一緒に学んでいきましょう!!

参考動画

この記事の内容は動画としても公開しています。文字読むのが面倒な人はこちらをどうぞ!

気に入ったらチャンネル登録もよろしくお願いします!

ファンダメンタル分析とは

ファンダメンタル分析とは、企業の財務状況や業績をもとにして、「企業の本質的な価値」「市場価格とのギャップ」を分析する方法をいいます。「ファンダメンタルズ分析」とも呼ばれることもあります。

そもそもファンダメンタル(ズ)というのは、経済指標のことを指します。株式取引におけるファンダメンタルは、企業の財務状況や業績、日本経済や世界経済全体の成長性などを指すことになります。

企業の本来の価値から適切な株価を見出し、現在の株価と照らし合わせて割安なら購入して、株価の上昇を待つことになります。

このような特徴から、ある程度長期的な株式取引に向いている分析方法といえます。

貸借対照表で企業の安全性を調べる

ファンダメンタルでは、バランスシート(B/S)とProfit and Loss Statement (P/L)を理解する必要があります。

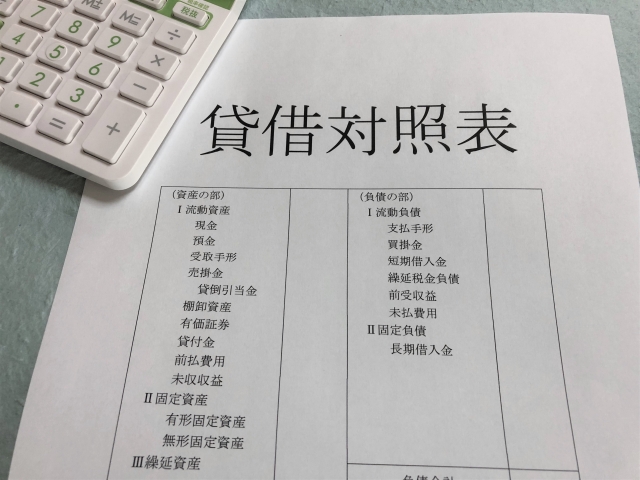

バランスシートとは日本で「貸借対照表(BS)」と呼ばれるものです。

貸借対照表は「企業の健康診断書」とも言われており、財務の健全性や経営の安定性を把握できる決算書です。

貸借対照表は、「資産・負債」、わかりやすく言えば「財産・借金」の部に分かれて表が作成されています。

表の左側に「資産(財産)」、右側に「負債(借金)と資本」が記載されています。また、負債と資本を合計したものを「総資本」と言います。

※資本=資産ー負債

貸借対照表では、企業活動に伴う資産増減のみならず、企業活動に伴わない資産の増減、例えば不動産売却による資産の増加や、リストラによる資産の減少などの業績情報では見えないお金の動きをキャッチアップすることができます。

つまり、貸借対照表は、企業に関する多くの重要な情報が集約されているのです。

貸借対照表の見方

では、そんな貸借対照表の見方について解説していきましょう。

先程述べたように、貸借対照表は「資産・負債」そして「資本」の3つに分類され作成されています。

資産は主に「流動資産・固定資産」、負債は「流動負債・固定負債」に分類されます。

流動資産

1年以内に現金化が予定されている資産のことを言います。

現金、預金、売掛金、受取手形、有価証券、商品、原材料などが流動資産に該当します。

固定資産

1年を超えて長期的に会社が使用・保有する資産のことを言います。

建物、機械、土地などが固定資産に含まれます。

流動負債

1年以内に支払わなければならない負債のことを言います。

買掛金、未払金、預り金、短期借入金などが流動負債に含まれます。

固定負債

1年を超えて支払わなければならない負債のことを言います。

資金調達のために発行した社債、長期借入金などが固定負債に該当します。

資本

返済や支払いの義務がないお金であり、資産から負債を引いた額です。

株主から集めた資金、利益の総計が資本となります。

貸借対照表を使った分析

貸借対照表では、下記のような指標を使って、会社としての体力をはかります。

自己資本比率

『自己資本比率』から分かるのは、企業の安定性です。

自己資金比率 = 資本 ÷ 総資本 × 100

自己資金比率が高いほど、『返済不要の資本を元手に事業を行っている』ということになり、経営の安定がはかれます。

自己資金比率40%以上であれば優良企業とされてされています。

流動比率

『流動比率』は、短期間の資金繰りが、上手くいっているかを判断できます。

・流動比率 = 流動資産 ÷ 流動負債 × 100

流動比率によって1年以内に返済が必要な借金を返す余裕が確認でき、短期的な安全性を表します。

・流動比率100%以上であれば、短期的な支払能力がある

・流動比率150%以上であれば、安全

・流動比率200%以上であれば、理想的

と言えるでしょう。

手元流動性

『手元流動性』とは、現金など、すぐに支払いに充てられる資金があるかをはかる指標のことです。

・手元流動性比率(%)=(現金・預金+有価証券等)÷(売上高÷12ヶ月)

月商1ヶ月分の現金が手元にあれば安全と言えるでしょう。

有利子負債依存度

『有利子負債依存度』とは、企業の経営が借金に頼り過ぎていないかを確認できます。

有利子負債依存度が50%以上は危険とされています。

損益計算書で企業の経営成績を調べる

『損益計算書』とは、企業の利益から、期間ごとの経営成績を見るための書類です。

つまり、企業の活動による利益や、損失を知ることができます。

『収益』から『費用』を差し引き、プラスなら『利益』、マイナスなら『損失』が出ていることになります。

損益計算書の見方

収益と費用、そして利益の内訳は主に下記に分類されます。

収益

・売上高

・営業外収益

・特別利益

費用

・売上原価

・販管費及び一般管理費

・営業外費用

・特別損失

・法人税、住民税及び事業税

利益

・「売上総利益」=売上高 - 売上原価

粗利と呼ばれる大まかな利益を表します。

・「営業利益」=売上総利益 - 販管費

本業で得た利益を表します。

・「経常利益」=営業利益 + (営業外収益 - 営業外費用)

営業利益に、本業以外で得た利益を足したものを表します。

・「税引前当期純利益」=経常利益 + (特別利益 + 特別損失)

税金を支払う前のトータル利益を表します。

・「当期純利益」=税引前当期純利益 - 税金

会社の最終的な純利益を表します。

損益計算書の使った分析

損益計算書では、下記のような指標を使って、企業の収益性の高さや、いかに効率良く利益を上げているかをはかります。

売上高営業利益率

『売上高営業利益率』で、企業の儲ける力や、管理効率が分かります。

・売上高営業利益率 = 営業利益 ÷ 売上高 × 100

営業利益がプラスでも、売上高営業利益率がマイナスだと、経営がうまくいっていない可能性があります。

1〜3%が標準、5%以上は優良であると判断されます。

売上高経常利益率

『売上高経常利益率』で、経営の効率を判断できます。

・売上高経常利益率 = 経常利益 ÷ 売上高 × 100

金融収支や資金調達力など、総合的な収益性を判断できます。

1~3%は標準、5%以上は優良であると判断されます。

総資産利益率(ROA)

『ROA』は、企業の総資産から、利益をあげる効率を示します。

・ROA = 純利益 ÷ 総資産

5%以上が理想とされ、10%以上になると優良と判断されます。

自己資本利益率(ROE)

『ROE』は、株主のお金を使って、利益をあげる効率を示しており、『ROE』が高い企業は、効率的な経営が出来ていると判断されます。

ROE = 純利益 ÷ 自己資本(総資産 - 負債)

15%以上が理想とされ、20%以上になると優良と判断されます。

まとめ

今回は、ファンダメンタル分析における「貸借対照表」と「損益計算書」について解説しました。

貸借対照表や損益計算書は、初心者にとって、なかなか理解しずらいものです。

しかし、見方が分かってくると、会社の実態が一目で分かるようになり、株式投資にも活かすことができるでしょう。

ぜひ活用していきましょう!