「給与から引かれる税金が多くて手取りが少ない」

「会社員ができる節税で何がいいのかわからない」

といった悩みを持たれている人も多いかと思います。

会社員をやっていると、普段は会社が全て税金の計算を代行してやってくれているので、自分自身で税金を計算するということは少ないと思います。

しかし、税金の仕組みを知っていると知らないとでは、今後支払う税金の額に大きな差が生まれる可能性があります。

この記事では、会社員でもできる節税を、計算例を使ってわかりやすく解説していきます。

会社員の税金

会社員であれば会社からお給料をもらっていると思います。

会社は源泉徴収という仕組みで給料から税金をあらかじめ徴収し、会社員の代わりに納税してくれる仕組みになっています。

そのため、会社員の方は自分で税金を支払う必要がないのです。

源泉徴収のおかげで、会社がやってくれるから納税は楽、というメリットもあるのですが、一方で税金のことを考えなくても済むため、いつまで経っても税金の仕組みを理解できない、というデメリットもあります。

そのせいで、実は余分に税金を支払っているというケースもあります。

この記事で最低限の税金の知識を身につけて、節税を心がけましょう。

課税所得と控除とは

サラリーマンの税金の計算で重要なワードは「課税所得」です。

課税所得とは、所得税額を計算する際に税率(例:20%など)を掛ける対象となる金額です。

つまり、課税所得が少ないほど支払う税金が少なくなり嬉しいわけです。

この課税所得の金額は、基本的に自分の年収(手取りではなく総額)が元になります。

しかし、だからと言って年収そのものを減らして税金を減らすのは本末転倒ですよね?

なので、年収を減らさずに課税所得を減らす方法を考える必要があります。

それがこれから説明していく「控除」というものです。控除が大きくなれば収入が変わらずに課税所得は小さくなり、支払う税金も小さくなります。以下では、控除についても説明していくので、控除に注目してみてください。

課税所得の計算例〜給与所得控除〜

それでは例に基づいて課税所得について解説していきます。

[例]

給与年収600万円

扶養家族なし

社会保険加入

勤務会社地域「東京」

※令和3年4月19日現在

と仮定して計算してみましょう。

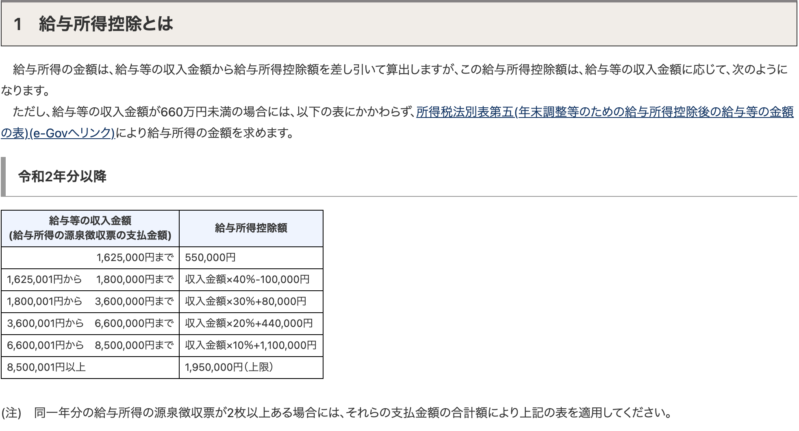

まず、給与の年収に関しては金額範囲ごとに「給与所得控除」という計算が入ります。

出典:国税庁

つまり年収600万の場合

給与所得控除額=600万円✖️20%+44万円=164万円

給与所得=600万円ー164万円=436万円

となります。

課税所得の計算例〜課税所得〜

では、この給与所得だと課税所得はどうなるでしょうか。

課税所得=給与所得(436万円)ー基礎控除(48万円)ー社会保険料(約90万円)=298万円

※基礎控除:誰でも一律この金額

※社会保険料:月給与が50万円と仮定し、東京都の社会保険料を参考に計算

※保険や医療費控除などの控除項目がないと仮定

これが「課税所得」の金額となります。

実際の所得税は?

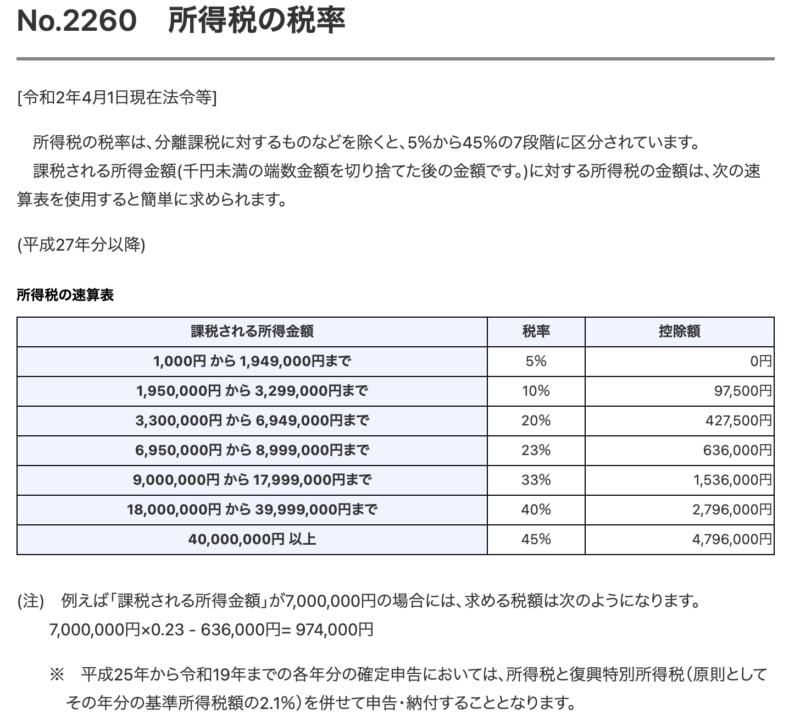

ここに所得税率をかけたものが所得税額となります。

出典:国税庁

先ほどの課税所得金額で計算すると

298万円✖️10%ー97,500円=200,500円

令和19年まではこれに2.1%の復興特別所得税が加えられるため

200,500円✖️2.1%=4,200円

所得税額:200,500+4,200円=204,700円

となります。

結論として、年間で204,700円の所得税を支払うことになるわけですね。

こうみると大きな金額ですよね。

会社では毎月の給与から国税庁の源泉徴収税額表をもとに所得税が引かれているので、まとめてこの金額を支払うことはありません。

なので自分の年間の所得税額を把握している人も少ないかと思います。

例を元に生涯年収に対する税金について計算すると

生涯年収仮定=年収600万円✖️43年=約2億5000万円

このうち所得税と住民税(課税所得の10%)が

約2,000万円、社会保険料が約4,000万円

とすると、生涯年収の約25%前後が税金・社会保険料となっているんです!

つまり、週5日働いているうち約1日はお国のために働いている、ということになります。

もし税金を払わなかったら老後資金2,000万円なんて余裕!なんて思っても現実にはできないですよね。。。

きちんと節税をして対策をとっていきましょう。

会社員の節税対策

では、ここらからは会社員にもできる節税について解説していきます。

結論から言うと下記の順でオススメです。

6位:保険料控除

5位:住宅ローン控除

4位:iDeCo

3位:積立NISA

2位:ふるさと納税

1位:青色申告

順番に解説していきます。

6位:保険料控除

ここでいう保険は下記の3つです。

・生命保険

・介護医療保険

・個人年金保険

詳しい説明をすると複雑なので最大限活用すると仮定すると

生命保険年間8万円

介護医療保険年間8万円

個人年金保険年間8万円

合計:24万円

を支払うと所得税と住民税が約1.5万円〜2万円ほど安くなります。

43年でいえば、約80万円の節税になります。

ただし、本当に必要な保険に入ってこの金額であればいいのですが、必要ないものに入って節税は意味がないです。必要なものに必要な分入ることをオススメします。

5位:住宅ローン控除

こちらは10年間にわたり、住宅ローン残高✖️1%分だけ税金が安くなるというものです。

上限額は年40万円(住宅ローン4,000万円✖️1%)

10年間で最大400万円の節税効果となります。

ただし、住宅ローンをオススメしている訳ではありません。

別の記事でお伝えした通り、住宅ローンを組むのは不確定要素が多く私個人としては賃貸をオススメしているからです。

それでも住宅ローンを組む場合には、必ず活用しましょう。

4位:iDeCo

iDeCoは老後資金を貯めるための制度です。

投資信託に投資をして運用をすることができます。

企業年金がない会社員の場合、最大月23,000円の積立が可能です。

iDeCoの節税効果とメリットは2つあります。

・掛け金が所得控除になる

・資産運用で儲けた利益は非課税

例えば30歳でiDeCoに加入して月23,000円を60歳まで掛け金とすると、総額で約830万円を運用することになります。

年利を5%とすると、60歳の時点で約1,830万円となってます。

そこで投資信託の運用益約1,000万円に対する税金20%(本来運用益にかかる税率)が非課税となるため

掛け金の所得控除を無視して考えても約200万円の節税効果があるということです。

ただし、実は下記のようなデメリットもありますので、ご注意ください。

・60歳まで引き出せない

・運用に失敗したら節税対策の意味がない

・60歳以降受け取るときには収入として税金がかかる

3位:積立NISA

積立NISAは年間40万円(上限)✖️20年間の積立投資が可能です(合計800万円)

こちらも運用益が非課税という点ではiDeCoと同じですが

こちらは60歳まで引き出せないということはありません。

例で解説すると

40万円を年利5%として20年運用すると年間約106万円

運用益の66万の20%は非課税なので13万円の年間の節税

20年間で260万円の節税になります。

iDeCo同様、運用に失敗するリスクはありますが、長期的に運用すればあまりリスクはないかと思います。

2位:ふるさと納税

故郷や応援したい地方自治体に寄付ができる制度です。

寄付金額の合計から2,000円を差し引いた金額が、翌年納める住民税から控除になる制度です。

さらに寄付金額に応じて豪華な返礼品がもらえます。

つまり納税をしつつ返礼品をもらえるという制度ですね。

もらえる返礼品の価値はおおよそ寄付額の30%くらいのものと考えてください。

ふるさと納税は簡単なので確実にやった方がいいです。

ただし、年収によって上限額が決まっており、それを超えてしまうと、実質2,000円負担ではなくなるので注意が必要です。下記のようなサイトでシュミレーションをして、自分の上限額を確認してからやりましょう。

ふるさとチョイス:https://www.furusato-tax.jp/about/simulation

[例]

給与年収600万円

扶養家族なし

社会保険加入

※令和3年4月19日現在

※社会保険と基礎控除以外に所得控除がない場合

上限金額は77,000円となります。

この30%相当の返礼品がもらえるので約23,000円分の返礼品が実質2,000円の負担でもらえるということになります。

毎年約2万円がお得ということですね。

これを40年続けたら約80万円

これはやりましょう!!

1位:青色申告

副業をしてその収入を自分で確定申告することで、大きな控除を受けることができます。

会社員として働きながらでは難しいという方もいるかもですが、ぶっちぎりで節税効果が高いです。

副業を始めると一定の条件を満たせば青色申告ができます。

その青色申告では条件を満たしているかによって変わりますが、65万円の控除が受けることができます。さらに、かかった経費の分だけ所得を減らすことができます。通常のサラリーマンにはできないことですよね。

[青色申告の条件]

・事業所得か不動産所得がある

・事業取引を簿記によって記録する

・決算書を確定申告書に添付

・電子申告利用

など

結構めんどくさい!と思うんですが、やる価値はあります。

ずっと会社員でいるという方ならわかりませんが、経済的自由を得たいという方は、いつか乗り越えないといけない壁です。

例えば青色申告で経費35万を計上したら、65万円の控除と合わせて100万円

その100万円の税率20%(所得によって異なります)とすると年間20万円

30年続けたら600万円の節税になります。

大きすぎるメリットです!

これはあくまで事業所得や不動産所得がある人しかできないので、一般の会社員には認められていない制度です。

副業をしなければ、こういったメリットを享受することができないので、チャレンジして欲しいと思います。

まとめ

いかがでしたでしょうか。

最後にもう一度、会社員でもできる節税を記載しておきます。

6位:保険料控除

5位:住宅ローン控除

4位:iDeCo

3位:積立NISA

2位:ふるさと納税

1位:青色申告

計算例はあくまで仮定でしたが、概ね解説した通りと考えていただいて問題ないと思います。

最初に課税所得の計算事例を出しましたが、こういった節税をすれば大きく税金を減らすことが可能になってきます。

生涯年収の20%から25%が税金なんてゾッとしますよね。

しっかり節税して、自由に使えるお金を増やしましょう!